В последние годы число налоговых проверок сокращается, однако доначисления в бюджет по их результатам особо не снижаются. В 2020 году сумма доначислений и штрафов уменьшилась из-за моратория на выездные проверки предприятий, введенного из-за пандемии коронавируса. Логично, что провоцировать интерес налоговиков не хочет никто. Если же визита контролирующих органов не избежать, стоит подготовиться к нему основательно: провести полный аудит бухгалтерской финансовой отчетности компании и позаботиться о грамотном юридическом сопровождении налоговой проверки. Заручившись поддержкой опытного представителя, фирма может попасть в те счастливые 2% налогоплательщиков, которым удается пройти проверку без материальных потерь.

О том, что из себя представляет налоговая проверка, зачем может понадобиться профессиональное сопровождение независимого консультанта и в чем это сопровождение вообще заключается, поговорим в статье.

Налоговая проверка: как много в этом звуке…

В ходе налоговой проверки сотрудники ФНС проверяют, насколько соответствуют цифры фактически перечисленных в бюджет налогов актуальному финансово-хозяйственному состоянию компании. По сути, фискальные органы сопоставляют информацию из деклараций налогоплательщика и реальное положение дел.

Налоговые проверки могут проходить по-разному. Их разделяют по нескольким критериям, основной классификацией считается приведенная в Налоговом кодексе. В ее основе — место проведения ревизии. Какие выездные налоговые проверки выделяют?

- Камеральные проверки налоговики проводят на своем рабочем месте в инспекции. В ходе такой проверки анализируются документы, которые налогоплательщик предоставил в ФНС, а также другая имеющаяся информация. Подобная работа занимает три месяца. Как правило, уже на этом этапе инспекторы находят в документах противоречия и ошибки. И если это происходит, ФНС оповещает проверяемого обо всех найденных недочетах и предъявляет требование: либо прокомментировать ситуацию и доказать, что несоответствий правилам налогового законодательства на самом деле нет, либо внести изменения в данный документ. Отреагировать на такое постановление ФНС необходимо в течение пяти рабочих дней.

- Выездные проверки проводятся непосредственно у налогоплательщика — контролирующие органы приезжают в офис проверяемого. И налогообязанный в такой ситуации должен предоставить прибывшим ревизорам помещение для работы. Перечень подлежащих анализу документов при выездной проверке широк: налоговики вправе запрашивать любые необходимые им бумаги, проводить их выемку, осматривать и инвентаризировать движимое и недвижимое имущество организации, допрашивать свидетелей, а при необходимости даже привлекать экспертов. Срок проведения такого мероприятия — два месяца, в исключительных случаях он может быть продлен до 4–6 месяцев[2].

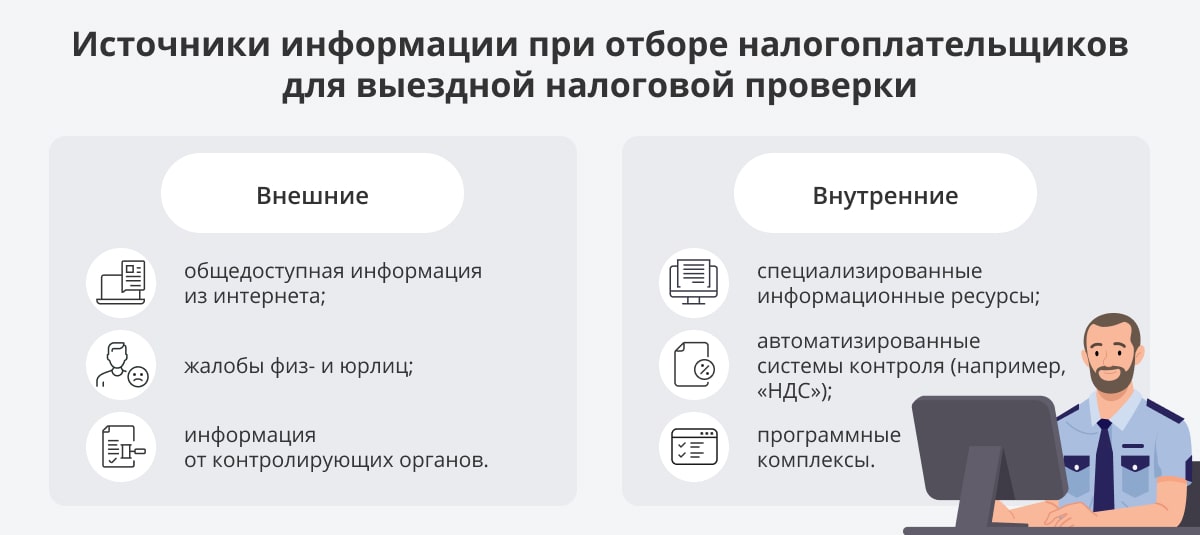

Необходимые документы

Преимущества перехода на МСФО для российских предприятий

Чтобы проверка считалась законной, результаты налоговой ревизии должны быть зафиксированы документально. Поэтому инспекторам необходимо своевременно и в надлежащем виде оформить целый пакет бумаг (и предоставить их налогоплательщику):

- Первый этапоформления итогов ревизии — выдача справки в соответствии с пунктом 15 статьи 89 НК РФ — актуален только для выездных проверок[3]. Справка составляется проверяющим в последний день мероприятия и содержит полную информацию о сроке и предмете проверки. Налогообязанный при этом получает данную бумагу на руки. А вот после камеральной проверки такая справка не оформляется.

- На втором этапесотрудники фискальных органов составляют акт налоговой проверки. При камеральной проверке акт нужен, только если в ходе нее всплыли нарушения налогового законодательства. Тогда на составление документа отводится 10 дней с момента окончания проверки. Если же речь идет о выездной проверке, то акт оформляется в любом случае, на это есть целых два месяца со дня составления первой справки. В акте содержится вся информация о проверке: когда она проводилась, кем, в отношении кого, какие документы и материалы были проанализированы и к каким выводам пришли проверяющие. Полный перечень требований к акту установлен пунктом 3 статьи 100 НК РФ[4]. Эту бумагу также получает и налогоплательщик. У него есть месяц на то, чтобы ознакомиться с ее содержанием и выразить в письменном виде свои обоснованные возражения, если они появятся. Они в числе прочих материалов проверки будут приняты во внимание во время вынесения окончательного решения по всей проверке.

- На третьем этапевсе документы, собранные и подготовленные проверяющими в ходе ревизии (включая итоговый акт), рассматривает руководитель налогового органа, после чего выносит вердикт. Налогоплательщику в обязательном порядке сообщают о том, когда и где разберут его дело, и он может участвовать в процессе. Однако проверяемому вовсе не обязательно присутствовать при рассмотрении материалов проверки и вынесении решения. И все-таки оставлять без внимания данную ситуацию не стоит. Особенно важно принимать участие в вынесении решения, если ранее налогоплательщик возражал против доводов, изложенных в акте, — при очном рассмотрении больше шансов отстоять позицию. Даже если сам представитель компании не может либо не желает присутствовать на рассмотрении, в его интересах направить туда квалифицированного специалиста. И лучше, если это будет нанятый для сопровождения проверок, проводимых оперативными службами. При поддержке профессионала проверяемый сможет если не защититься от вынесения отрицательного решения, то, по крайней мере, подготовить материалы для последующего обжалования.